De hecho, en el informe anterior habíamos apuntado que sería de esperar poca oscilación en los precios. De un punto de vista técnico, los indicadores apuntan a una volatilidad mínima a lo largo de la próxima semana.

No obstante, prevemos una aceleración de la volatilidad de precios en la última semana de mayo. Apoyamos nuestra opinión en el hecho de que el mercado va a estar presente, en masa, en Carbon Expo en Barcelona (evento anual del mercado de CO2).

El volumen de operaciones debería disminuir y, por lo tanto, el precio del EUA debería subir y bajar abruptamente, situaciones típicas que ocurren en un mercado con poca oferta y demanda. La comisión europea publicó esta semana datos referentes a las entregas para efectos de verificación.

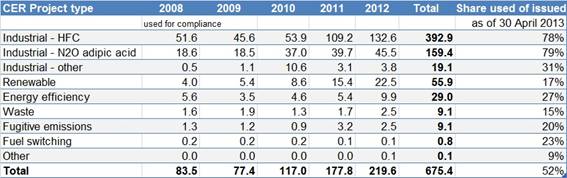

En total, fueron devueltos 503 millones de toneladas en forma de CERs y ERUs. Por primera vez, fueron usados más ERUs que CERs para el cumplimiento. Es por eso que, fue establecido un número record en la entrega de créditos de carbono tal vez porque, en muchos países, 2012 representaba el último año en que sería posible la entrega de CERs y ERUs en lugar de EUAs. Otro factor fue el bajo precio de los CERs que permitió aumentar el valor del SWAP EUA/CER, o sea, diferencial de precio entre los derechos de emisión y los créditos de carbono. La tabla de abajo muestra datos interesantes referentes a la utilización de CERs, aunque no es muy exhaustiva.

http://mercomind.com/ – ECOticias.com