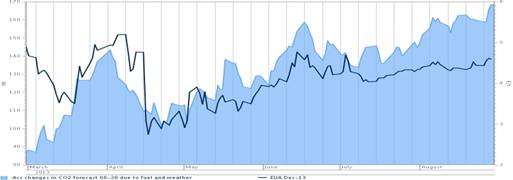

Después de un lento inicio, el martes, con los precios cayendo, debido al anuncio de EEX, de que iba a ayudar a Polonia a vender más de 50 millones de derechos entre septiembre y final de año, e impulsando por la pausa en las subastas gubernamentales, el contrato de diciembre 2013, operó entre 4,41 €/tn y 4,59 €/tn en ICE durante el día.

El contrato cerró a 4,57 €/tn, terminando con cuatro días de caída. El jueves, los especuladores que habían apostado por la caída de precios, debido al inicio de la nueva oferta, estuvieron obligados a comprar de vuelta las posiciones largas, después de que los precios escalaran con las noticias acerca de la electricidad en Alemania.

El consumo de energía para el próximo año subirá 1,4% debido a la creciente confianza en que las subvenciones para las energías renovables serán recortadas, sosteniendo la demanda da carbón y provocando que el mercado cubra las posiciones cortas anteriores. Además de eso, el jueves la Comisión Europea anunció que la industria europea va a recibir casi un 12% menos de derechos de CO2, delo que se esperaba para la Fase III.

En su página web, la Comisión afirmó que recortó cerca de 5,73% el número de derechos gratuitos solicitados por los gobiernos para 2013. Debido a la ya muy retrasada entrega de este año, ahora es probable que se produzca dentro de uno a tres meses. Podrá pesar sobre los precios del CO2, los analistas piensan que la reducción de derechos de emisión para la entrega, limitará el impacto de la nueva oferta en el mercado. Pensamos que el mercado se moverá lateralmente, entre los 4 y 5 €/tn dentro de las próximas dos o tres semanas, en una especie de “limbo”, hasta después de las elecciones alemanas, el 22 de septiembre.

Gran Via Carles III, 98 – Planta 10

Edificios Trade – Torre Norte

08028 Barcelona – España

@: info@mercomind.com