El mercado de emisiones de CO2 cedió esta semana de media cerca de un 8%, considerando todos los vencimientos. A pesar de, en términos relativos ser una variación acentuada en la realidad, en términos absolutos apenas representa cerca de 0,30 €/tn. De este modo, vemos confirmado el mantenimiento de la tendencia lateral, o sea, el mercado no tuvo oscilaciones significativas.

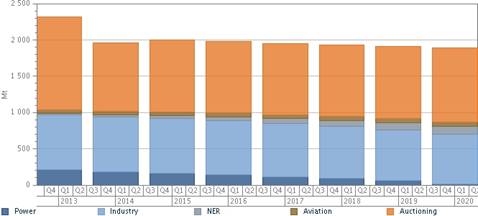

Con la ausencia de decisiones del ENVI (Comité Europeo de Medio Ambiente y Seguridad Alimentar) y la entrega de derechos gratuitos, que no debería acontecer antes de septiembre, pensamos que el mercado a lo largo de las próximas semanas deberá tener un comportamiento similar. El gráfico adjunto representa la forma como los derechos de emisión (EUA) de la fase III serán puestas en el mercado. Se puede observar que más del 50% será a través de subastas. Por otro lado, otra gran parte de la oferta será a través de atribución de derechos a título gratuito donde las industrias serán las mayores beneficiadas.

Es por esto que, observamos una reducción gradual de la oferta a lo largo del periodo de la fase III. Concluimos a través de un análisis fundamental que el mercado tiene una tendencia de subida a medio y largo plazo. El sector eléctrico no tendrá acceso a derechos gratuitos en la gran mayoría de los países, siendo otro factor que presiona la subida de los precios.

De un punto de vista técnico, no podemos adelantar mucho, apenas que el intervalo teórico se encuentra entre 2,96 €/tn y 3,97 €/tn. Los indicadores no son claros en relación a la tendencia del mercado. Por eso, durante la próxima semana deberíamos de tener oscilaciones interesantes, por las razones indicadas en el informe de la semana pasada.

http://mercomind.com/ – ECOticias.com