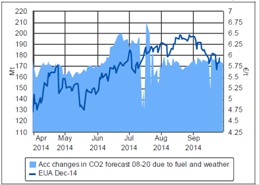

Observamos a lo largo de la semana un aumento de la volatilidad en el mercado de los derechos de emisión de CO2. Al inicio de la semana, los precios se mantuvieron ligeramente por encima de los 6 €/ton. Aunque, después de la publicación del calendario del Parlamento Europeo, donde estaba incluido el proceso del Market Stability Reserve (MSR), se verificó una depreciación del precio de los derechos de emisión, llegando a tocar los 5,63 €/ton, lo que representa menos del 6,3% que la semana anterior. Esta reacción se debe al ENVI, que presento un plan más lento del que la mayoría de operadores se esperaba. De confirmarse, el MSR llevará bastante más tiempo a ser implementado. Este mecanismo intenta sobretodo dar un papel más activo a la Unión Europea, interviniendo en el mercado, En función del precio, emisiones reales y datos económicos. Se espera que su aprobación tenga una influencia en el mercado de las emisiones de CO2.

Después del movimiento descendente, el mercado se estabilizó en valores cercanos a los 5,65 €/ton y algunos operadores aprovecharon la corrección para tomar posiciones largas. De este modo, el mercado subió ligeramente la segunda mitad de la semana, aunque de forma insuficiente para terminar la sesión del viernes con saldo positivo.

Durante esta semana está prevista la realización de subastas que colocarán en el mercado 5,6 millones de toneladas de CO2. Debido al festivo este viernes en Alemania, esperamos una oferta más limitada, lo que debería provocar una presión de subido en el precio de los derechos. Otro factor alcista es la valorización del dark-spread alemán, que ofrece un mayor apetito comprador de derechos de emisión de CO2, por parte de las eléctricas germanas.

A pesar del punto de vista fundamental, que indica que el precio del carbono va a valorizarse, creemos que a lo largo de esta semana tendremos un comportamiento neutral en lo que respecta la evolución del precio del CO2. O sea, el EUA no debería oscilar mucho ni en una ni en otra dirección. El intervalo teórico de trading se encuentra entre 5,65 €/ton y 6,43 €/ton. Otros indicadores técnicos no dan señal y deberíamos observar sesiones sin expresión a lo largo de la semana. El mercado se encuentra bien soportado en valores cercanos a 5,50 €/ton y bien ofrecido a 6,00 €/ton. – Albert Noguera, Mercomind Ibéric.

Gran Via Carles III, 98 – Planta 10

Edificios Trade – Torre Norte

08028 Barcelona – España

T: +34 93 491 40 38 · F: + 34 93 490 95 38