En línea con todas las commodities del complejo energético, el mercado de CO2 cedió de media más de un 6,5% de su valor en comparación con la semana anterior. Nuestro análisis a corto plazo se verificó. También, no solo consiguió romper el valor soporte de 6,30 €/ton, además también intentó romper el valor de 6 €/ton. Llegamos a registrar el valor mínimo de 5,85 €/ton. El referéndum de Crimea no tuvo el impacto esperado en el mercado en general. Por eso, pensamos que debido a la tensión geopolítica actual, entre occidente y Rusia, el potencial de influenciar positivamente los precios de la energía es elevado, principalmente el petróleo y el gas, siendo apenas una cuestión de tiempo.

Por lo que respeta a la inclusión del sector de la aviación en el PNA, observamos una retirada de la medida en que el pleno del parlamento europeo rechazó el consenso del ENVI acordado en las negociaciones con los representantes de los diversos sectores afectados. El asunto queda por lo tanto adormecido hasta el próximo día 3 de abril donde habrá una nueva votación con todos los europarlamentarios

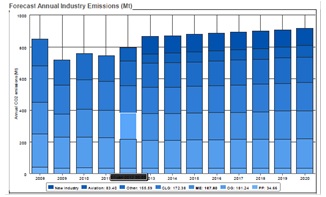

El gráfico de abajo demuestra una actualización de la previsión de las emisiones industriales con base a las nuevas previsiones de crecimiento económico, publicadas esta semana. Se verifica un aumento de las emisiones de dióxido de carbono de 2015 en adelante. Este factor, junto con la implementación del Backloading provocará ciertamente un incremento de los precios del EUA, soportando nuestra perspectiva bullish en el mismo índice temporal.

Actualmente, se encuentran en discusión nuevas medidas en el seno de la Unión Europea, en lo que respecta a la eficiencia energética y ambiental (incluyendo el mercado de las emisiones). Procederemos a una actualización periódica sobre el desarrollo de esta situación.

El intervalo teórico de trading se encuentra entre 5,73 y 7,24 €/ton. Actualmente el mercado se encuentra en la parte inferior de este intervalo. La caída de estas últimas semanas permitió alargar este intervalo. Así, el mercado tiene una mayor probabilidad de subir hasta valores de 7 €/ton, a lo largo de las próximas dos semanas. – Albert Noguera, Mercomind Ibérica

Gran Via Carles III, 98 – Planta 10

Edificios Trade – Torre Norte

08028 Barcelona – España