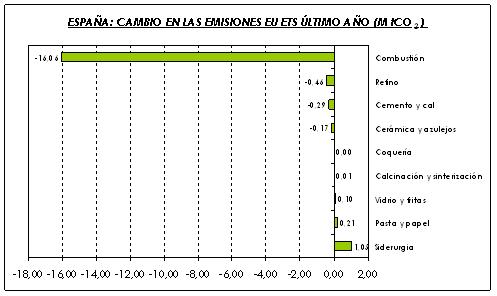

- El descenso se atribuye en exclusiva a las instalaciones de combustión (sector eléctrico, cogeneraciones y otros dispositivos de combustión), donde se emitieron 16 millones menos que en 2010, debido, fundamentalmente, a una mayor generación eléctrica a partir de fuentes renovables, como la eólica y la hidroeléctrica.

- Los sectores industriales se mantienen muy estables en el último año, destacando incrementos muy ligeros en la siderurgia y en el papel.

- Si se compara con la asignación de derechos, los sectores eléctricos y la industria habrían obtenido un superávit de 28 millones de derechos de emisión, concentrado en las instalaciones del sector del cemento y de la cal (12 millones), siderurgia (5 millones), el refino (4 millones) y el cerámico (4 millones) y el eléctrico (2 millones).

- Comparadas con las emisiones históricas, estas emisiones suponen un 66% de las emisiones de 2005 (183,63 millones), y un 93% de las emisiones de 1990 (130,18 millones).

Contexto e implicaciones en el precio del derecho de emisión: como cada 1 de abril, la Comisión Europea publicaba el pasado viernes las emisiones de CO2 del año anterior de las instalaciones sujetas al régimen comunitario de comercio de derechos de emisión. Con más del 90% reportado, los analistas estiman que las emisiones aumentaron un 3,6% en el último año. Estos resultados son superiores a los previstos y podrían afianzar la tendencia alcista observada en el derecho de emisión desde el giro en la política nuclear alemana, dando lugar a precios superiores a los 20 € por tonelada a finales de 2011.